Votre commune est-elle infectée par un «emprunt toxique»?

Votre commune est-elle infectée par un «emprunt toxique»?

otre commune, votre région, votre département, votre communauté de communes, mais aussi l'hôpital du coin ou le syndicat qui s'occupe des ordures ménagères, sont-ils infectés par les «emprunts toxiques», ces produits très spéciaux distribués dans les années 2000 aux collectivités locales par les banques, et principalement par Dexia Crédit local? Y a-t-il un risque que tout ce beau monde fasse faillite?

otre commune, votre région, votre département, votre communauté de communes, mais aussi l'hôpital du coin ou le syndicat qui s'occupe des ordures ménagères, sont-ils infectés par les «emprunts toxiques», ces produits très spéciaux distribués dans les années 2000 aux collectivités locales par les banques, et principalement par Dexia Crédit local? Y a-t-il un risque que tout ce beau monde fasse faillite?

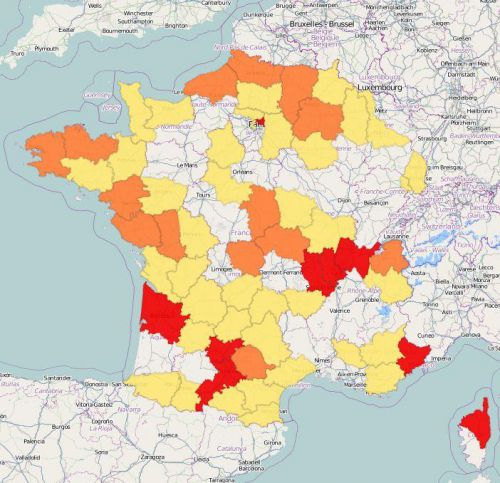

Pour se faire une idée, rien de plus simple, jetez un coup d'oeil à la carte que publie Libération. Construite à partir du fichier 2009 des clients de Dexia (une information normalement confidentielle, mais que Libération s'est procurée), elle indique, collectivité par collectivité, le volume total des emprunts structurés contractés auprès de Dexia ainsi que le surcoût attendu que devra prendre à sa charge le contribuable.

Pour consulter la carte, cliquez-ci dessous.

Les emprunts toxiques constituent un risque énorme. La plupart fonctionnent sur le modèle suivant: trois ou quatre ans après le début du prêt, débute la phase dite «structurée». Les taux sont alors calculés en fonction de formules abscondes, à partir d'indices financiers très variés (comme le cours du franc suisse, du yen, du dollar ou les CMS, un taux de référence utilisé uniquement par les investisseurs avertis). Et ce, pendant une période de 15 à 25 ans. Ce qui veut dire que, durant cette période, n'importe quelle évolution (à la hausse ou à la baisse) des marchés peut avoir des répercussions énormes sur le taux de remboursement de la collectivité.

Exemple, avec le « Dualys optimisé », un type de prêt structuré refilé en 2008 au Conseil général de Seine-Saint-Denis. Chaque année, au 1er décembre, et jusqu'en 2026, son taux pour l'année est calculé en fonction des cours relatifs de l'euro, du dollar et du franc suisse suivant une formule, détaillée sur dix lignes, qui fait frémir. Extrait: «Si l'écart entre le cours de change de l'euro en francs suisses et le cours de change de l'euro en dollar est strictement inférieur à 0, le taux d'intérêt est égal à 3,27% plus 25% fois la différence entre le cours de change de l'euro en dollar et le cours de change de l'euro en francs suisses ». Comprenne qui pourra!

Risque de «faillite»

Cette carte constitue une bonne base pour évaluer le risque collectivité par collectivité, mais elle ne clôt pas le débat. Les chiffres datent de 2009, et certains prêts ont été renégociés depuis. De plus, si Dexia (ex-Crédit local de France) est la banque historique des collectivités, elle n'est pas la seule à avoir distribué des emprunts toxiques. Les Caisses d'Epargne, la Société générale, le Crédit agricole... ont aussi été très actifs sur ce marché. Reste quelques chiffres qui permettent de prendre la mesure du risque pour les finances locales françaises. DCL avait distribué pour 25 milliards d'euros de produits structurés à 5500 clients, et à la fin 2009, la banque évaluait le surcoût de ces emprunts à 3,9 milliards d'euros. Mais l'addition pourrait encore grimper. Depuis, de nombreux événements ont certainement renchéri ce surcoût. Ainsi, la hausse du franc suisse, ces derniers mois, a vu les lignes d'emprunts fondées sur la devise helvète (comme le prêt Dualys du conseil général de Seine Saint-Denis), devenir de plus en plus chères à rembourser. Et de nombreuses communes ont alors brandi la menace d'un risque de faillite. De quoi conclure sans risque que les emprunts toxiques devraient pourrir la vie des collectivités encore de nombreuses années.